Biuro aktuarialne Factum na potrzeby sporządzania wyceny rezerw na świadczenia pracownicze regularnie ustala stopę dyskonta. Jest to stopa używana w wycenie aktuarialnej do ustalania wartości obecnej (present value) przyszłych płatności świadczeń pracowniczych. Przy kalibrowaniu dyskonta aktuariusz działa zgodnie z wymogami wynikającymi z Międzynarodowego Standardu Rachunkowości nr 19 (MSR 19) oraz z Krajowego Standardu Aktuarialnego nr 1 (KSA 1).

Jak ustala się stopę dyskonta przy wycenie rezerw pracowniczych?

Stopę dyskonta przy wycenie rezerw na świadczenia pracownicze ustala się na podstawie rynkowych stóp zwrotu właściwych dla zobowiązań długoterminowych. Co mówią standardy?

Międzynarodowy Standard Rachunkowości nr 19 wskazuje, że przy świadczeniach po okresie zatrudnienia stopa dyskontowa powinna odnosić się do rynkowych stóp zwrotu z wysokiej jakości obligacji przedsiębiorstw. Jeżeli rynek takich obligacji nie jest wystarczająco rozwinięty, punktem odniesienia są obligacje skarbowe. Taka właśnie sytuacja ma miejsce na polskim rynku obligacji.

Krajowy Standard Aktuarialny nr 1 doprecyzowuje praktyczne zasady raportowania, w tym stopy dyskonta. Raport powinien jasno pokazywać przyjęte założenia, metodologię oraz wyniki, tak aby możliwe było odtworzenie wyliczeń i weryfikacja założeń. Oznacza to, że biuro aktuarialne powinno nie tylko podać stopę dyskonta, ale też umieć wyjaśnić, skąd pochodzi i dlaczego została przyjęta.

Ile wynosi stopa dyskonta do wyceny rezerw pracowniczych na 31.05.2026?

Na dzień 31.05.2026 r. przyjmowany w biurze aktuarialnym poziom dyskonta wynosi 5,46%.

Wartość została ustalona na podstawie analizy rentowności płynnych obligacji Skarbu Państwa o odpowiednim terminie zapadalności, po zastosowaniu przyjętych kryteriów kalibracji. W analizie uwzględniono średnią rentowności dwóch wybranych obligacji skarbowych. Dodatkowo określono przedział tolerancji – niewielki zakres, z którego wartości można także racjonalnie zastosować.

Tabela 1. Wysokość stopy dyskonta wraz odpowiadającymi im przedziałami tolerancji na aktualną datę bilansową.

Jak zmieniło się dyskonto?

Stopa dyskonta ustalona na 31 maja 2026 w stosunku do poprzednio analizowanej wartości na datę 30 kwietnia 2026 uległa spadkowi o 0,2 pp.

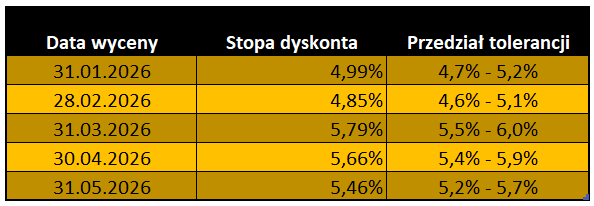

W poniższej tabeli przypominamy wartości stóp procentowych obowiązujące w biurze aktuarialnym na poprzednie, wybrane daty wyceny.

Tabela 2. Wysokości stóp dyskonta wraz odpowiadającymi im przedziałami tolerancji na wybrane daty bilansowe.

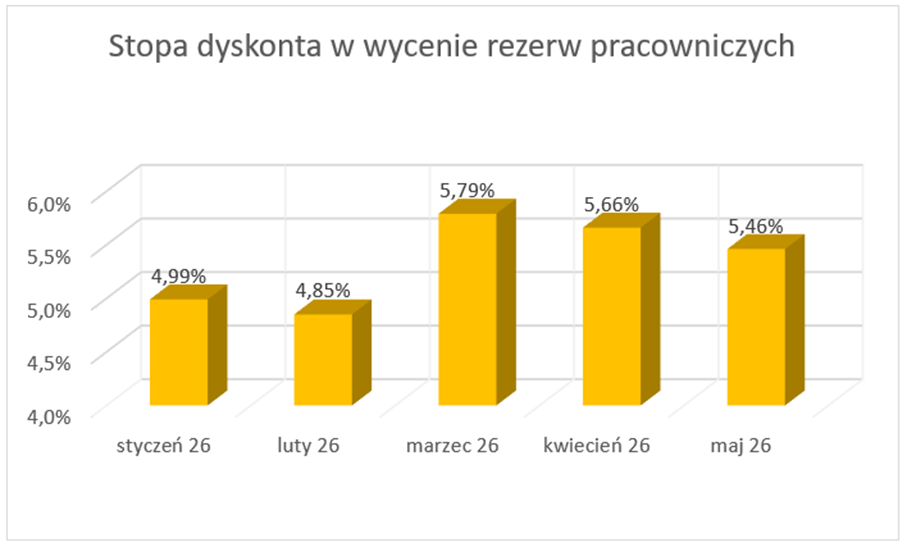

Natomiast na poniższym, poglądowym wykresie kolumnowym obrazujemy wartości stóp procentowych kalibrowanych w biurze aktuarialnym na wybrane daty bilansowe w ujęciu umożliwiającym łatwe porównanie wartości. Łatwo zauważyć, że skok z marca 2026 ulega powolnemu wygładzeniu.

Wykres 1. Wysokości stóp dyskonta na wybrane daty bilansowe.

Jak wygląda kalibracja dyskonta w praktyce?

Kalibracja stopy dyskontowej używanej do wyceny rezerw na świadczenia pracownicze polega na wyborze rynkowego punktu odniesienia i sprawdzeniu, czy przyjęta wartość jest uzasadniona na dzień wyceny.

W praktyce analizujemy rentowności obligacji skarbowych, ich płynność, termin zapadalności i przydatność dla długoterminowych zobowiązań pracowniczych. Nie każda obligacja może rzecz jasna zostać wykorzystana. Część instrumentów musi być pominięta ze względu na zbyt niską płynność, niski wolumen, specyfikę emitenta, nietypową strukturę lub zbyt odległy termin zapadalności.

Na dzień 31.05.2026 r. przyjęta stopa dyskonta na poziomie 5,46% wynika ze średniej rentowności dwóch płynnych obligacji skarbowych spełniających narzucone kryteria kalibracji. Takie podejście ogranicza ryzyko oparcia wyceny na pojedynczej obserwacji rynkowej.

Dlaczego dyskonto ma znaczenie dla rezerw pracowniczych?

Dyskonto wpływa na wartość bieżącą przyszłych wypłat, takich jak odprawy emerytalne, nagrody jubileuszowe czy inne długoterminowe świadczenia pracownicze.

Im wyższa stopa dyskonta, tym niższa jest dzisiejsza wartość przyszłego zobowiązania. Im niższa stopa dyskonta, tym rezerwy pracownicze zwykle rosną. Nie jest to jednak jedyny czynnik wyceny wpływający na jej zmiany.

Dlatego aktualizacja wyceny rezerw nie polega na samej zmianie stopy procentowej w kalkulacji. Aktuariusz musi ocenić, czy przyjęte wszystkie pozostałe założenia są spójne z datą bilansową, horyzontem wypłat i profilem zobowiązań pracodawcy.

Więcej o parametrach modelu wyceny rezerw można przeczytać w przewodniku o aktuarialnej wycenie rezerw na świadczenia pracownicze.

Kiedy warto zaktualizować dyskonto w wycenie rezerw?

Dyskonto warto zaktualizować przy istotnej zmianie warunków rynkowych albo koniecznie przy sporządzaniu wyceny na nową datę bilansową.

Najczęściej aktualizacja wszystkich ważnych parametrów wyceny jest wykonywana na koniec roku obrotowego (kalendarzowego). W niektórych przypadkach spółka może potrzebować wyceny śródrocznej, np. na potrzeby raportowania grupowego, audytu, realizacji transakcji, zmiany polityki rachunkowości, redukcji zatrudnienia. Jeżeli rezerwy pracownicze są istotną pozycją w sprawozdaniu finansowym, w takich nietypowych sytuacjach warto sprawdzić, czy stopa dyskonta użyta w poprzedniej wycenie nadal odpowiada aktualnym warunkom rynkowym.

Komentarz aktuariusza Factum

Na dzień 31.05.2026 r. rekomendowany poziom dyskonta do wyceny rezerw pracowniczych wynosi 5,46%. Wartość została ustalona zgodnie ze standardami, na podstawie rentowności precyzyjnie wybranych obligacji skarbowych.

Należy podkreślić, że skutki zmian przyjętej stopy dyskonta zawsze powinny być analizowane razem z pozostałymi istotnymi założeniami. Nie można dyskonta traktować osobniczo. Sama zmiana dyskonta nie przesądza jeszcze o końcowej wartości rezerw. Dla ostatecznego poziomu zobowiązań ważne są także ewentualne zmiany w zakresie zasad wypłacania świadczeń, wahania wysokości podstaw świadczeń, nieprzewidywane przyrosty wieku czy stażu pracowników, aktualizacje modelu rotacji oraz innych założeń demograficznych. Nie zmienia to faktu, że właśnie stopa dyskonta wzbudza szereg emocji gdy tylko jej poziom nagle ulega zmianom, co obserwujemy w ostatnich niestabilnych czasach nad wyraz często.

FAQ – dyskonto w wycenie rezerw pracowniczych

Czy stopa dyskonta jest tym samym co rentowność obligacji?

Nie. Rentowność obligacji może być punktem odniesienia do ustalenia stopy dyskonta, a stopa dyskonta jest skalibrowanym parametrem przyjętym do wyceny rezerw konkretnego zobowiązania.

Czy dyskonto 5,46% można zastosować do każdej aktualnie sporządzanej wyceny rezerw?

Nie automatycznie. Jest to poziom stopy dyskonta ustalony na dzień bilansowy 31.05.2026 r. Jeśli data bilansowa jest inna, należy upewnić się u aktuariusza jakie założenia narzucają standardy.

Czy wyższe dyskonto zawsze obniża rezerwy pracownicze?

Zwykle tak, ponieważ wyższa stopa dyskonta obniża wartość bieżącą przyszłych wypłat. Ostateczny poziom rezerw zależy jednak od szeregu innych założeń (rotacja pracownicza, prognozowane wzrosty podstaw, śmiertelność itd.).

Kto powinien ustalić dyskonto do wyceny rezerw?

Stopę dyskonta powinien ustalić aktuariusz albo biuro aktuarialne wykonujące wycenę aktuarialną. Ważne jest, aby końcowy raport wyjaśniał przyjęte założenia i umożliwiał ich weryfikację.

Czytaj także

Potrzebujesz wyceny aktuarialnej?

Bezpłatna wycena usługi w ciągu 24 godzin.